以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户:进击波财经

过去的两年,我们一直都在产出“除了当事人不快乐以外大家都喜闻乐见”的破产故事。开店,是我们普通人接触商业的最小单位,有时候大家思考的仅仅是今天能不能活下来的问题,但实际上,每个人都被时代洪流裹挟,店所在背后的产业趋势、行业变化,早把我们普通人开店生死卷入了进来。

在即将过去的2022年,我们推出了一个新的下饭栏目《进击波轻研系列》,把严肃的内容,以一种简单轻松的方式讲明白。在内容的处理上,我们将会在以往的粉丝投稿的故事基础上,融合行业介绍、产业研究、以及进击波的观察和思考。

本期内容,就让我们扒拉一个新兴行业——新能源充电桩。

近几年,新能源汽车肉眼可见地多了,伴随而来的是新能源充电桩从无到有,再到快速发展,目前已形成一个很完整的产业链。

在其中,上游主要是设备生产商(分别是充电设备生产商、电设备提供商、管理设备提供商);中游是充电桩的运营商,负责充电桩和充电站的搭建和运营,主要是第三方企业,部分车企、能源企业也涉足充电运营部分;下游主要整体解决方案商以及个人消费者,面向乘用车、商用车两大市场。

我们的粉丝简简,作为新能源汽车的用户,在频繁遇到充电难的问题后,觉得风口已来,就萌生了回老家宁波,做新能源汽车充电站的想法。

简简的入局时间是2020年9月,刚巧错过了一波红利。在她入局之前的上一个五年里(2015-2019 年),是新能源充电桩产业的爆发期,国家提出适度超前建设计划,提出到2020年建设480万台充电桩的建设目标,各地政府都相继出台了政策吸引民营资本入局。仅在2016年,全国就有67个城市出台了电动汽车充电规划或补贴政策。

在政策的吸引下,大量民营资本入局,形成国有、民营、混合所有制并存的产业格局。新能源充电桩的市场保有量也从2015年的6.6万台,激增至2019年的121.9万台。

“野蛮生长”过后,各种问题也在不断凸显。目前新能源汽车充电桩行业的几个现象。

(1)布局不合理,这边“遍地是桩”,那边“一桩难求”

·新能源汽车保有量与公共充电桩数量之间并不均衡

虽然看上去,车桩比在逐年下降,从8.8:1降至2.55:1,但下降的主因是由私人车桩带动。实际上,每个公共桩对应7辆车左右。根据预测,2030年,中国新能源汽车保有量将达到6420万辆。根据车桩比1:1的建设目标,未来10年,中国充电桩建设仍然存在6300万的缺口;

·城市差异大,公共充电基础设施建设区域集中

广东、江苏、上海、浙江、北京等TOP10省市建设的公共充电桩占比达71.3%,此外,高速公路已建成的充电桩数量,在全国公共充电桩总量占比仅为1%,这也是为什么我们经常看到“节假日新能源汽车排队4小时,充电1小时”、“因为充电难不敢开空调”的新闻报道。

(2)坏桩、“僵尸桩”、运维服务缺位

一些企业参与充电桩建设,是冲着政府补贴去的,没有做好长期运营的准备,桩建好了,拿完补贴就走人。据当时的媒体报道,为了抢占市场,甚至有个别商家把20多台充电桩,建在了北京南六环外杂草丛生的菜园子里。

早期的充电桩行业,还采用了大量铺开,以低价占领市场份额的烧钱模式。有些充电桩的布局并不合理,利用率低。

许多闲置的充电桩,属于技术含量较低的慢充桩。2016年,国家为了提高充电桩的安全以及兼容问题,出台了新国标,加速淘汰了一部分低技术含量的充电桩。

在资金投入上,充电站前期投入资金大,属于重资产运营生意。不少充电站根本没有什么收入,一根充电桩每天收入只有几块钱。减少充电桩专门运维管理人员,造成充电桩的加速老化,变成坏桩。这些因运营不善而被弃置的情况,频频出现。但是拆除成本比建设成本还高,成了棘手的遗留问题。

此外,还存在油车占位、路牌、使用操作指示不明等问题……

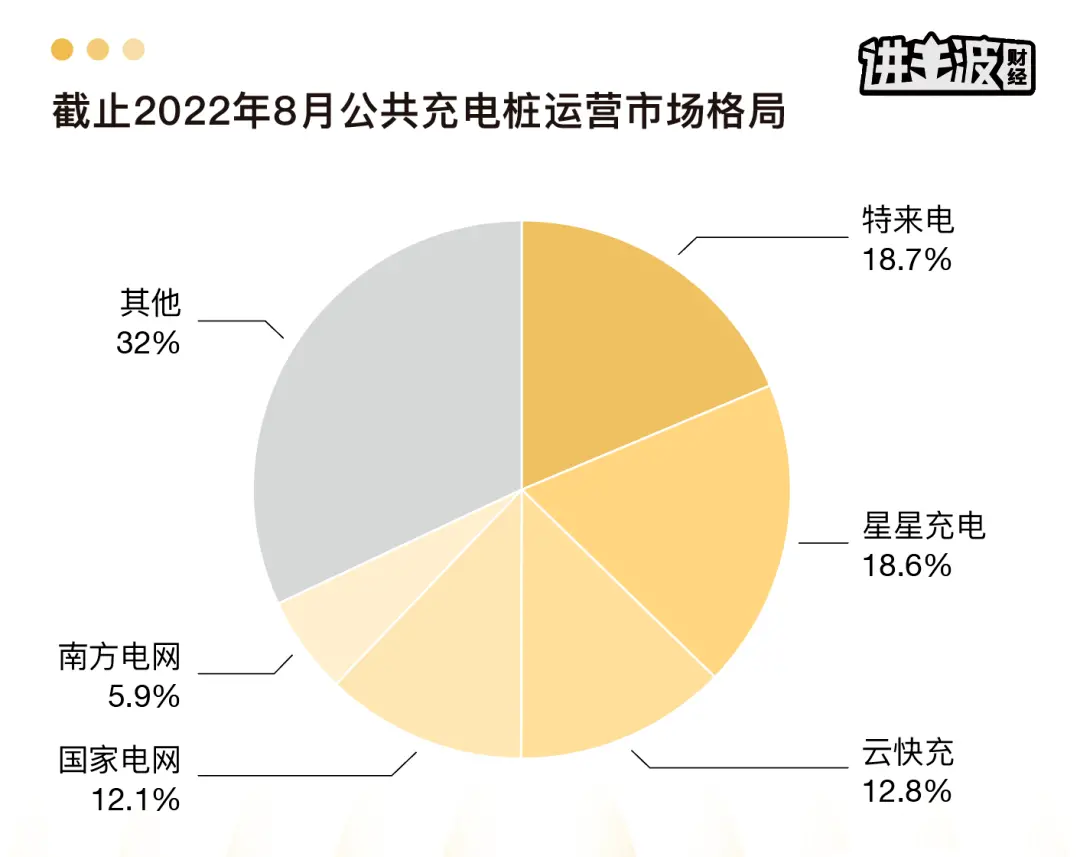

(3)头部运营商集中度高

中国充电桩行业运营企业的市场集中度较高,主要集中于星星充电、特来电、云快充和国家电网、南方电网。

这就意味着,只要你想开个充电站,必定会接触到这几家。我们的粉丝简简也是如此,而后发现价格跟设备都大差不差

(快充 120kw的价格差不多都是4-6万一台,7kw慢充在2000元左右。2年内质保免费,2年后售后费2000左右一年。导流费的话,有些也是服务费的20%,有些是总费用的5%。)

因此,影响他们决策使用哪家运营商的,主要是后台系统便利性、售后质保反应速度。

这也就暴露了一个问题,那就是充电桩设备目前的技术含量并不高,主要零部件基本是成熟的标准化电气产品,而充电技术又没有达到一个质的飞跃,因此同质化严重,这头部几家之间的竞争也愈发激烈。

此外,行业还有“骗保”风波。2020年1月,某运营商被合肥网友曝光所建设充电桩未安装充电口也未通电,有“骗补”嫌疑,而它的 2021年年报显示,2021年共获得充电桩补贴6656万元、充电桩运营奖励1931万元。

(4)盈利方式弱

目前,我国充电桩的整体利用率不足15%。根据成本核算,只有充电设施的利用率达到了30%以上,运营企业才能够盈利,但宁波的充电桩利用率才4%。

受私人充电桩数量提升,以及新能源汽车续航里程提高的影响,大众对公共充电桩的依赖性下降。比如说,简简的充电站,快慢充比例从1:1扩增到1:8,因为据简简的调查,她的顾客中有60%是网约车司机,有20%是货车、物流车司机,只有20%是私家车,所以对于“充电+停车”的需求就很高,对住在附近的顾客,他把车停在这里充上电,然后回家休息,第二天再来开走。就像你每天晚上睡觉给手机充电一样。

公共充电桩的价格体系也不合理,与家用充电价格相差较多,同时还需要缴纳停车费。

从2020年新能源充电桩进入了发展关键期,截止到2022年8月,我国充电基础设施累计保有量为431.5万台。目前的盈利模式单一,目前主要依靠电费差价、服务费,重资产,慢回报。

也就是说,土地、电力、设备是竞争的赛点,谁早一步将越多的资源握在手里,就越有先发制人的可能性。于是简简就看到了自己的可能性。

简简家里有一大块租不出去的地方,正好可以用来开发充电站;而且厂区早些年还做过一个太阳能光伏的项目,楼顶还存有光伏设备,这个在他们自己发电的同时,如果用不完还可以上传到国家电网,可以赚取微薄的利润。

于是她一开始投入了29W:

快充*2=12万(0.5h-1h)

慢充*2=4千(7h-9h)

道闸施工、监控等基础设施=16万

简简打算初期试探一下市场对于快充和慢充的接受度如何,后期再去追加充电桩的数量。

在开业之后,简简试过发传单来引流,但效果不太好。后来在和顾客人聊天的过程中,简简得知很多用户是从第三方平台(比如一些地图类的APP)得知各充电站信息,于是就去联系了这些平台,签了协议,协议规定服务费的20%要上交给平台,服务费大致相当于毛利的20%。

在经过了一段时间的第三方平台的引流之后,简简觉得营收模式单一、利润微薄,必须要把这20%的服务费想办法省下来。于是她决定做自己的私域流量,在每个设备旁边贴价目表,如果进群+充值的话,价格要比外面第三方流量平台便宜。还做了小程序充值福利之类的,慢慢扩充自己的私域客户群。截止到现在,简简的私域群里有三百多用户,这些用户里面很多都是常客;

做社群还有个好处就是可以双向管理。一方面他们有什么施工、停电、新站可以及时通知,另一方面司机发现机器故障、有人占位也可以告知她派人运维。

现在占位的问题通过占位费+司机举报解决,最近道闸和充电订单联动,接下来会根据充电订单情况,决定要不要收停车费,也是为了避免占位情况。(占位费就是你充电的时候插着枪头,比如充电半小时充满了,还没有挪车的话,一般第三十五分钟,就充满五分钟后,开始收费,费用大概是0.2元/分钟。这个费用也不会太高,但是比外面停车费贵,足够让司机长教训了。)

经过了一系列升级之后,简简的充电站在去年就已回本,毕竟她的实际成本比较低,几乎没有人工成本。负责维护充电站的员工,都是她家厂区的员工兼职维护,再加上光伏发电用到充电桩上面,她一度电能赚四到五毛钱。

在引入资本后,新能源充电桩的发展速度,就特别“互联网思路”。

互联网的思路是什么,先搞市场份额,跑马圈地,烧钱上补贴,打价格战,有了一定市场份额之后,要么推出加盟模式,割韭菜,要么不断拉融资,总之就是卷死同行。

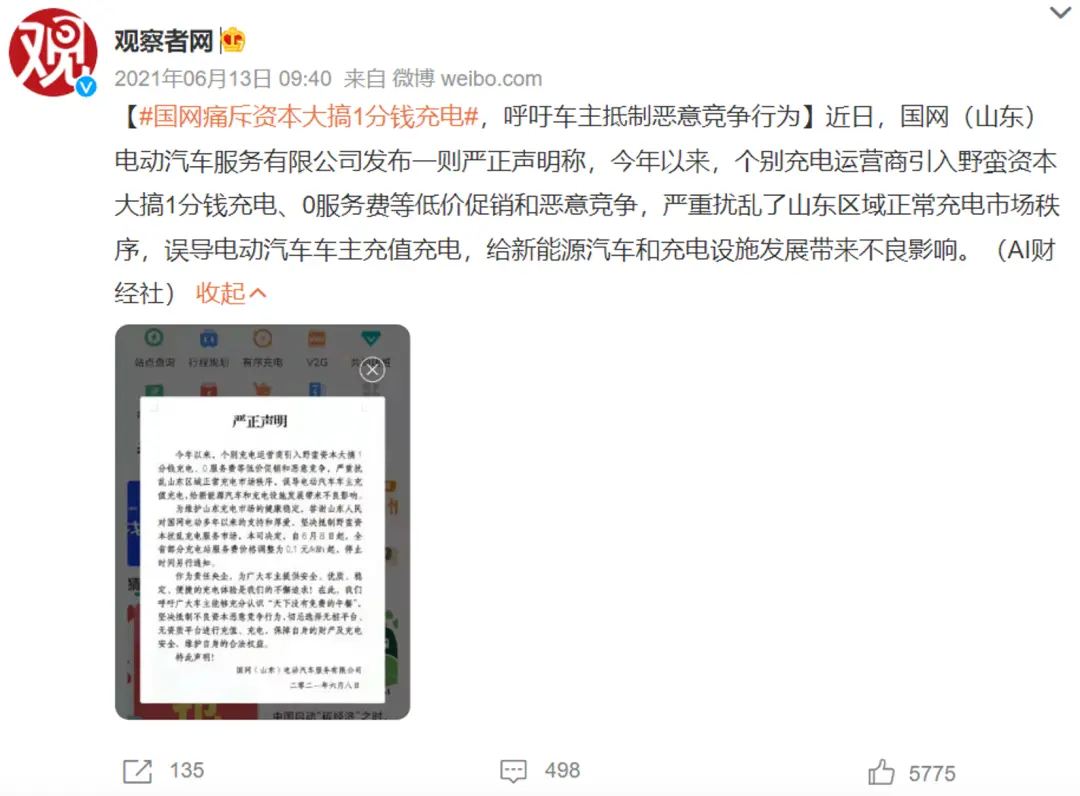

去年6月,关于“1分钱充电”话题上了热搜,这是怎么回事呢?

山东、陕西等省份部分充电运营商,在资本的推动下,推出了“1分钱充电”、“0服务费”等低价竞争手段,引起部分企业发文抗议,和当地行业协会的约谈。

这种操作听起来是不是耳熟,当初外卖行业就是这么干的。资本先靠恶性竞争快速笼络用户,干趴竞品,杜绝新的加入者,形成虚假市场,垄断市场;跑马圈地,占有一定市场份额后再割韭菜。这套互联网常规操作剧本若上演的话,再过几年,新能源充电桩的市场就会达到内卷的顶峰。

我们的粉丝简简也遇到了这样的恶性竞争。

去年年底,她所在地区某个新能源充电桩运营商抛来“橄榄枝”,希望跟她合作,把她的充电站变成一个规模更大的大站,但简简经过周密的核算后,发现如果合作的话,弊>利,里面有很多“坑”,于是就拒绝了。

没想到今年,在她的充电站附近5公里范围内,就开出了一家规模特别大的站点,并且还打出了低价充电的宣传,这个价格在简简看来,近乎贴钱,她一开始也跟着降了一周,后面发现这样下去要亏本,还是放弃了低价竞争,恢复到正常的价格继续运营。

从2020年起,新能源充电桩行业迎来了发展关键期。政府补贴也发生了重点变动:以前要求数量,现在就要求“质量”,带动其他高附加业务。这一阶段的特征是,政府补贴由充电桩制造端转向运营端,行业盈利引来拐点,内生增长动力增长强劲,在“新基建”背景下行业发展迎来新机遇。